La pausa estiva ci appare come un momento utile per fare alcune riflessioni sul periodo che stiamo vivendo dopo le gravi crisi degli ultimi anni.

Quello attuale è ancora uno scenario di forte incertezza, con un contesto macroeconomico soggetto a continue turbolenze geopolitiche che hanno ulteriormente complicato il quadro economico locale e globale.

L’OMS (Organizzazione Mondiale della Sanità) ha ufficialmente dichiarato già il 5 maggio scorso, la fine dell’emergenza sanitaria da Covid-19, scoppiata poco più di tre anni prima a marzo 2020.

Nel febbraio 2022, con l’invasione russa dell’Ucraina è iniziata una grave crisi internazionale, nel cuore dell’Europa. Crisi che è tuttora in corso, nonostante alcune importanti iniziative di pace, come quella della Santa Sede, che ad oggi non sembrano portare a compromessi tra le parti che precludano ad una fine delle ostilità.

Qual’è lo scenario che queste gravi crisi, una conclusa e l’altra purtroppo ancora in essere, ci lasciano e con il quale il nostro settore, a partire dal prossimo autunno, dovrà fare i conti?

Le variabili in gioco sono molteplici e di complessa interpretazione. La complessità nasce dalla difficoltà nello sciogliere la matassa di un filo costituito da una relazione inscindibile tra inflazione, tassi di interesse e crescita.

Le difficoltà negli approvvigionamenti e l’interruzione delle catene di fornitura delle materie prime sembrano superate. Anzi, i tempi di fornitura sono tornati in buona parte ai livelli precrisi ed i prezzi, dopo la rincorsa rialzista che ha caratterizzato il 2021 ed il 2022, hanno raggiunto una stabilizzazione nel corso del 2023 mostrando qualche piccola flessione a macchia di leopardo sui prodotti a minor valore aggiunto.

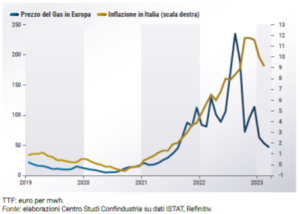

Per quanto riguarda la crisi ucraina, la prima grave conseguenza è stata l’aumento del costo delle forniture elettriche. Solo un anno fa, a luglio 2022, i futures del gas hanno superato soglia 300 E/mWh. Oggi il prezzo del gas è sceso a 30 E/mWh, valore sempre alto se confrontato al 2021 ma comunque ancora sostenibile da parte delle nostre Aziende.

Il forte rialzo dei costi dell’energia ha contribuito ad innescare una spinta inflattiva globale che, anche se da più parti inizialmente etichettata come temporanea e speculativa, si conferma persistente e di difficile contenimento.

Nel grafico riportato si evince come la rapida correzione dei prezzi del gas nel 2023 non si è accompagnata ad una significativa riduzione dell’inflazione che in Italia ha raggiunto il suo massimo a novembre 2022 (11,8% su base annua), mentre a luglio 2023 si è attestata al 6% ma con una variazione del solo 0,1% sul precedente mese di giugno (dato che ha fatto pensare ad alcuni analisti che è in arrivo una fase recessiva).

L’inflazione, pertanto, è un osservato speciale in quanto, evidentemente, porta con sé una riduzione del potere d’acquisto dei salari e dunque dei consumi. Nonostante il tasso di disoccupazione a giugno si sia dimostrato inaspettatamente basso al 7.4%, il mercato del lavoro rimane sempre più compresso e potrà iniziare a soffrire ulteriormente della stretta monetaria. D’altra parte, le politiche governative di riduzione del cuneo fiscale appaiono abbastanza deboli per sostenere il potere d’acquisto delle retribuzioni.

Dopo un primo trimestre del 2023 in crescita dello 0,6% il PIL italiano nel secondo trimestre segna una contrazione dello 0.3% rispetto al precedente. Le maggiori cause sono collegate ad un calo della domanda interna e ad una diminuzione delle esportazioni. Andando più nel dettaglio, a subire maggiormente questo declino è il settore manifatturiero, con un valore di 43.8 contro un’attesa di 45.9 per l’indice PMI (Purchasing Manager Index) nel mese di giugno; è da segnalare che valori inferiori a 50 indicano contrazione. Questo settore, infatti, sta soffrendo maggiormente l’aumento del costo dell’energia, delle politiche monetarie restrittive della BCE e del calo della domanda estera dovuto in particolare ad un rallentamento dell’economia cinese.

Il Fondo Monetario Internazionale si aspetta una crescita dell’1,1% per l’Italia nel 2023 dove il maggiore driver di questa crescita potrebbe essere il settore dei servizi e non quello manifatturiero che subirà maggiormente le condizioni macroeconomiche avverse.

Guardando, poi, al 2024, la BCE si aspetta un ritorno dell’inflazione a livelli più moderati e ad una maggiore crescita +1,5% per l’Eurozona.

Anche le politiche restrittive messe in piedi dalle Banche Centrali che con l’obiettivo di ridurre l’inflazione hanno portato ad un forte incremento del costo del denaro, sono fonte di preoccupazione sia per quelle aziende virtuose che hanno effettuato investimenti nonostante le riduzioni dei benefici fiscali che ne derivano (credito d’imposta legato alla transizione 4.0 ridotti per il 2023 dal 40% degli anni precedenti al 20%) e sia per quelle Aziende che hanno necessità di ricorrere al sistema bancario per finanziare le attività lavorative correnti.

I dati riguardanti l’inflazione mostrano un’inflazione core (cioè primaria con esclusa le componenti energia, alimentari, alcol e tabacco) persistente (5.5% nel mese di giugno) dovuta ad un mercato del lavoro più resiliente del previsto. Questi dati lasciano la porta aperta ad un ulteriore rialzo dei tassi da parte della BCE nel meeting di settembre che potrebbe portare i tassi base ad un livello superiore all’attuale 4,25%.

Dal grafico riportato si evince come i tassi di interesse attuali hanno raggiunti i livelli di inizio anni 2000 mentre l’intensità dei rialzi a cui abbiamo assistito non trova riscontro nella storia recente.

Gli effetti della politica economica delle banche centrali, notoriamente in ritardo e a volte anche sbagliate, si vedranno nel prossimo futuro. Il ritorno dell’inflazione verso livelli vicini al target (2%) consentirebbero una politica monetaria meno restrittiva con conseguente impatto significativo sul costo del debito; questo insieme alla sempre minor pressione del mercato energetico e delle materie prime potrebbero garantire una ripresa efficiente per il settore manifatturiero ed evitare il rischio recessione.

… e quindi? Il nostro ruolo ci impone di essere vigili su quanto si manifesterà all’orizzonte e flessibili nell’adattarci, come fatto numerose volte nel recente passato, ai nuovi scenari che si presenteranno con l’obiettivo si soddisfare le esigenze della nostra clientela e le attese di chi fa impresa.

Una persona molto cara all’estensore di queste brevi considerazioni sta realizzando una tesi avente il seguente titolo: “il ruolo dell’ottimismo nelle scelte economiche”.

Ecco, mai come oggi, chi fa impresa, deve essere guidato dall’ottimismo nel guardare verso il futuro!

Buone vacanze!

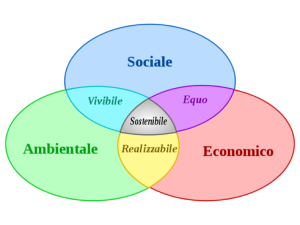

all’impatto ambientale e sociale del business, nonché la governance di un’impresa che collega questi due aspetti, e la loro misurazione. La completa integrazione di tali elementi nei processi decisionali e gestionali è destinata a diventare sempre più una leva fondamentale per un’impresa moderna che intenda rafforzare e consolidare la propria posizione sul mercato.

all’impatto ambientale e sociale del business, nonché la governance di un’impresa che collega questi due aspetti, e la loro misurazione. La completa integrazione di tali elementi nei processi decisionali e gestionali è destinata a diventare sempre più una leva fondamentale per un’impresa moderna che intenda rafforzare e consolidare la propria posizione sul mercato. dell’importante novità che ha trasformato etic.a in una realtà completamente LED priva di polimerizzazione UV tradizionale.

dell’importante novità che ha trasformato etic.a in una realtà completamente LED priva di polimerizzazione UV tradizionale.

fornitori e clienti si sono consolidati. Comprensione e gentilezza, valori da sempre importanti per noi, ne sono uscite rafforzate ed è questo che oggi chiediamo ai nostri clienti, in virtù dello scenario di mercato difficile che stiamo attraversando a causa della carenza delle materie prime, difficoltà nell’approvvigionamento delle stesse ed il conseguente aumento dei prezzi di cui tutti siamo a conoscenza.

fornitori e clienti si sono consolidati. Comprensione e gentilezza, valori da sempre importanti per noi, ne sono uscite rafforzate ed è questo che oggi chiediamo ai nostri clienti, in virtù dello scenario di mercato difficile che stiamo attraversando a causa della carenza delle materie prime, difficoltà nell’approvvigionamento delle stesse ed il conseguente aumento dei prezzi di cui tutti siamo a conoscenza.

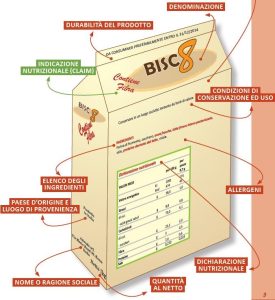

chiarimenti che già sono stati richiesti al Ministero della Transizione Ecologica (MITE), in particolare in relazione alle etichette autoadesive: ha senso marcarle con indicazioni sullo smaltimento a fine vita, se poi vengono smaltite nella frazione corrispondente al prodotto su cui sono applicate, anche diverso dal materiale dell’etichetta?

chiarimenti che già sono stati richiesti al Ministero della Transizione Ecologica (MITE), in particolare in relazione alle etichette autoadesive: ha senso marcarle con indicazioni sullo smaltimento a fine vita, se poi vengono smaltite nella frazione corrispondente al prodotto su cui sono applicate, anche diverso dal materiale dell’etichetta?

Dal 24 al 27 settembre siamo stati a Bruxelles per la più grande fiera mondiale dedicata al mondo del converting con il nostro Direttore Commerciale Patrizia Windfang, il General Manager Gianni Olivieri e il Responsabile della Produzione Sergio Pasquini.

Dal 24 al 27 settembre siamo stati a Bruxelles per la più grande fiera mondiale dedicata al mondo del converting con il nostro Direttore Commerciale Patrizia Windfang, il General Manager Gianni Olivieri e il Responsabile della Produzione Sergio Pasquini.

“In azienda si respira un’aria piacevole, che sa di rispetto, responsabilità e impegno in tutta la squadra: da chi si occupa del marketing, la frizzante Roberta, a Luca l’ingegnere gestionale, serio ma con l’impetuosità dei giovani, al direttore di produzione Sergio che, che dall’alto della sua pluridecennale esperienza nel settore del converting, ci mostra con orgoglio le nuove macchine e agli stampatori, ai fantastici due giovanotti Leonardo e Cristiano che gestiscono la stampa digitale, a Patrizia e Stefania “le ragazze” che gestiscono il customer care e fino a Manuel il magazziniere.”

“In azienda si respira un’aria piacevole, che sa di rispetto, responsabilità e impegno in tutta la squadra: da chi si occupa del marketing, la frizzante Roberta, a Luca l’ingegnere gestionale, serio ma con l’impetuosità dei giovani, al direttore di produzione Sergio che, che dall’alto della sua pluridecennale esperienza nel settore del converting, ci mostra con orgoglio le nuove macchine e agli stampatori, ai fantastici due giovanotti Leonardo e Cristiano che gestiscono la stampa digitale, a Patrizia e Stefania “le ragazze” che gestiscono il customer care e fino a Manuel il magazziniere.”

Terminata la presentazione, gli allievi sono passati in tutte le aree aziendali dove il referente di ciascuna area ha illustrato le principali funzioni e responsabilità del reparto.

Terminata la presentazione, gli allievi sono passati in tutte le aree aziendali dove il referente di ciascuna area ha illustrato le principali funzioni e responsabilità del reparto.

Etic.a è da sempre attenta all’andamento e agli sviluppi del settore delle etichette… e dell’ambiente che lo circonda. Etic.a infatti non si è mai limitata a “stampare etichette” ma ha sempre voluto dare un senso più ampio, più sociale ed etico, alla propria attività ed ha trovato in

Etic.a è da sempre attenta all’andamento e agli sviluppi del settore delle etichette… e dell’ambiente che lo circonda. Etic.a infatti non si è mai limitata a “stampare etichette” ma ha sempre voluto dare un senso più ampio, più sociale ed etico, alla propria attività ed ha trovato in